![]()

住まいのコラム

2025.08.01

住宅ローンの変動金利が0.15%上がるとどうなる?総返済額のシミュレーションと金利上昇局面でのリスク対策を紹介

住宅ローンの変動金利は2024年以降、日銀の政策金利上昇に伴い上昇傾向にあります。大手金融機関を中心に、住宅ローン変動金利型の基準金利は2024年10月には0.15%、2025年4月には0.25%上昇しました。

金利は0.15%という一見少ない上昇値でも、月々の返済額や総返済額は大きく増加するため、これから住宅購入を検討している方は慎重に検討する必要があります。

そこでこのコラムでは、住宅ローンの変動金利が上がった場合の返済額シミュレーションや、金利上昇局面におけるリスク対策について解説します。

| コラムのポイント |

|---|

|

金利が上昇することによるリスクと対策を踏まえた上で、無理なく返済できる住宅ローン選びや資金計画にお役立てください。

Contents

住宅ローン金利の種類

はじめに、住宅ローンの金利タイプ3パターンについて、特徴とメリット・デメリットを解説します。

変動金利型

変動金利は、おもに半年に一度、景気動向や金融情勢に応じて金利が見直される金利タイプです。

他のタイプと比較して金利が低い点がメリットですが、金利が上昇すると途中で返済負担が重くなるリスクがある点がデメリットとなります。

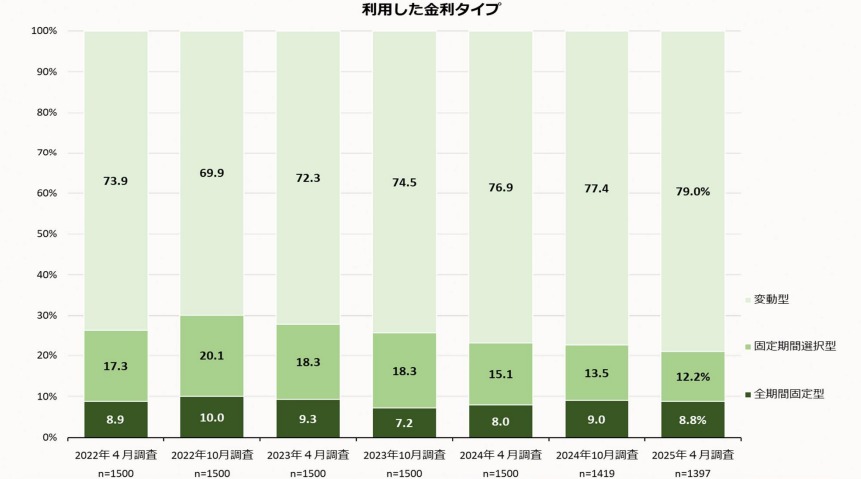

住宅金融支援機構の最新調査によると、住宅ローンを利用した人のうち、8割近くの人が変動金利を選択しています。

(出典)住宅金融支援機構ホームページ|住宅ローン利用者の実態調査(2025年4月調査より抜粋)

ただし、変動金利を選択して金利が急激に上がったとしても、すぐに大きく返済負担が増えるわけではありません。

多くの金融機関では、変動金利で急激に毎月の返済額が増えないよう「5年ルール」「125%ルール」という2つのルールを定めているからです。

- ①5年ルール…元利均等返済を選択している場合、金利が上昇しても前回の返済額見直しから5年間は毎月の返済額が変わらないというルール

- ②125%ルール…5年ごとの返済額見直しの際に金利が上昇していても、返済額はそれまでの月返済額の125%を超えないというルール

ただし、5年ルールや125%ルールで毎月の返済額増加を抑えられても、元利均等返済では金利上昇によって元金の返済ペースが遅くなるため、最終的な総返済額が増えることには変わりありません。

また、返済期間終了後も未払い利息が残っていると、最後の返済時に一括で支払わなければならない場合があるほか、5年ルール、125%ルールを採用していない金融機関もありますので、事前に必ず確認するようにしましょう。

固定金利(固定期間選択型)

固定金利期間選択型は、ローン契約時から一定期間は固定金利を適用し、期間終了後に固定型を継続するか、変動型に変えるかを選択できる金利タイプを指します。

固定期間は5年、10年、15年、20年など金融機関や商品ごとに複数の選択肢があります。

固定金利期間選択型では一定期間返済額が変わらないため資金計画が立てやすく、固定期間終了後は年収や家計状況、景気動向などに合わせて有利な金利タイプを選べる点がメリットです。

一方、固定金利期間終了後の金利状況によっては、変動金利に変更しても毎月の返済負担が大きくなるリスクがある点がデメリットです。

固定金利(全期間固定型)

全期間固定型の固定金利は、返済期間中の金利が変わらない金利タイプを指します。

固定金利型は、毎月の支払額が変わらないため長期の資金計画が立てやすいというメリットがある一方、変動型よりも金利が高く設定されている傾向があります。

住宅金融支援機構と民間金融機関が提携して提供する「フラット35」は、全期間固定金利型のみの住宅ローンです。

金利ミックス型

近年、一人の契約者が変動型と固定型を組み合わせて借り入れる「金利ミックス型」を選択できる金融機関も増えています。

金利ミックス型は、全期間固定のみで借りるよりも毎月の返済額が少なくなり、変動型のみで借りるよりも金利上昇のリスクを抑えられるというメリットがあります。

借入額のうち、変動型と固定型を適用する割合は自分で決められるため、金利に対する考え方やライフプラン、無理のない返済可能額を踏まえた上で検討しましょう。

また、各々の金利種類ごとに手数料が必要となる場合がある点にも注意しましょう。

住宅ローンの金利相場

2025年8月時点の、メガバンクや大手銀行、地方銀行、ネット銀行の住宅ローン金利の相場は以下の通りです。

〈住宅ローン金利相場(年利)〉

| 金融機関 | 変動金利 | 固定金利(10年固定) | 全期間固定(フラット35) | ||

|---|---|---|---|---|---|

| 基準金利(店頭金利)相場 | 適用金利相場 | 基準金利(店頭金利)相場 | 適用金利相場 | 基準金利(店頭金利)相場 | |

| 大手銀行・メガバンク | 2.875% | 0.525%~0.925% | 4.58%~4.75% | 1.60%~2.345% | 〈借入期間:21年以上35年以下〉

融資率9割以下 年1.87%~年4.14% 融資率9割超 年1.98%~年4.25% |

| 地方銀行 | 2.85%~3.15% | 0.780%~1.900% | 4.00~4.60% | 1.90%~3.15% | |

| ネット銀行 | 1.654%~3.775% | 0.595%~1.654% | 2.785~4.474% | 1.18%~2.938% | |

※金利帯は2025年8月時点の情報です。

※適用金利とは、基準金利から契約者の条件などに応じた優遇を適用した後の金利です。実際の借入時には適用金利が用いられます。

上記のように、2025年8月時点の住宅ローンの変動金利(適用金利)は、大手銀行・メガバンクで0.5~1%程度、地方銀行で0.7~2%程度、ネット銀行で0.6~1.6%程度が相場となっています。

地方銀行は金利が高めの傾向がありますが、審査が柔軟で融資条件の個別調整の相談がしやすいなど、地域密着ならではのメリットもあります。

住宅ローン変動金利は今後さらに上昇する?

2024年3月の「マイナス金利政策解除」以降、日銀による政策金利の利上げが続いています。

政策金利の上昇に連動して、金融機関の住宅ローン変動金利の基準金利も以下のように引き上げられています。

| 日銀の政策金利(無担保コールレート)誘導目標 | 大手金融機関の変動型住宅ローン基準金利 | ||

|---|---|---|---|

| ~2024年3月 | 0~0.1%程度 | 2009年~2024年9月 | 2.475% |

| 2024年7月 | 0.25%程度(0.15%利上げ) | 2024年10月~ | 2.625%(0.15%利上げ) |

| 2025年1月 | 0.5%程度(0.25%利上げ) | 2025年4月~ | 2.875%(0.25%利上げ) |

また、日銀の7月の経済・物価情勢の展望レポートによると、日本経済は成長ペースが鈍化するものの、経済、物価情勢ともに改善の傾向にあるとしています。

そして、経済、物価の改善が大前提として、引き続き政策金利を引き上げていくという考えを示しています。

(参考)日本銀行ホームページ|金融政策|展望レポート・ハイライト(2025年7月)

直近2025年7月の金融政策決定会合では追加利上げの実施はなかったため、利上げ再開は当面見送られる見込みであると見られる一方、年内に再度追加利上げがあるという予想もあり、動向を注視する必要があります。

変動金利が0.15%上がると返済額はどう変わる?

変動金利が上昇すると、実際の返済額はどれくらい変わるのでしょうか?

例として、変動型の適用金利0.60%から、0.15%ずつ上昇した時の月々返済額の変化を紹介します。

〈金利別100万円あたりの月々返済額(元利均等返済)〉

| 変動金利 | 返済期間 | ||

|---|---|---|---|

| 20年 | 30年 | 35年 | |

| 0.60% | 4,422円 | 3,035円 | 2,640円 |

| 0.75% | 4,488円 | 3,102円 | 2,707円 |

| 0.90% | 4,554円 | 3,170円 | 2,776円 |

| 1.05% | 4,621円 | 3,239円 | 2,846円 |

| 1.20% | 4,688円 | 3,309円 | 2,917円 |

| 1.35% | 4,756円 | 3,379円 | 2,988円 |

| 1.50% | 4,825円 | 3,451円 | 3,061円 |

| 1.65% | 4,894円 | 3,523円 | 3,135円 |

| 1.80% | 4,964円 | 3,596円 | 3,210円 |

| 1.95% | 5,035円 | 3,671円 | 3,287円 |

| 2.10% | 5,106円 | 3,746円 | 3,364円 |

上記の表を用いてシミュレーションすると、借入額3,000万円で借入期間35年の場合、金利が0.15%上昇するごとに、総返済額は以下のように変わります。

〈金利別返済額(借入額3,000万円、借入期間35年、元利均等返済)〉

| 変動金利 | 月々返済額 | 総返済額 |

|---|---|---|

| 0.60% | 7万9,200円 | 3,326万4,000円 |

| 0.75% | 8万1,210円 | 3,410万8,200円 |

| 0.90% | 8万3,280円 | 3,497万7,600円 |

| 1.05% | 8万5,380円 | 3,585万9,600円 |

| 1.20% | 8万7,510円 | 3,675万4,200円 |

| 1.35% | 8万9,640円 | 3,764万8,800円 |

| 1.50% | 9万1,830円 | 3,856万8,600円 |

| 1.65% | 9万4,050円 | 3,950万1,000円 |

| 1.80% | 9万6,300円 | 4,044万6,000円 |

| 1.95% | 9万8,610円 | 4,141万6,200円 |

| 2.10% | 10万920円 | 4,238万6,400円 |

上記の表から、例えば変動金利が1.05%から0.15%上がり1.20%になると、月々返済額は2,130円、総返済額は89万4,600円増えることが分かります。

また、金利の上昇幅が大きくなれば、その分総返済額も増えます。金利上昇傾向にある現在の局面では、無理のない返済を続けられる金利タイプをより慎重に選ぶ必要があります。

住宅ローン金利上昇が予想される局面でのリスク対策

現在のように、今後も金利上昇が見込まれる場合でも、安定して返済を続けられる住宅ローンの選び方やリスク対策を紹介します。

ライフプランに合わせて無理なく返済できる金利タイプを選ぶ

住宅ローンの返済期間は一般的に20~35年と長期にわたります。

返済期間中に起こるご家族のライフイベントや家計収支の変化をシミュレーションした上で、無理なく返済できる金利タイプを選びましょう。

変動金利と固定金利、それぞれが向いているケースについて以下にまとめましたので参考にしてください。

変動金利型が向いているケース

- 返済期間が短く、早期完済を予定している

- 共働きなどで収入に余裕がある(一定の金利上昇リスクに耐えられる)

- 金利の動向をこまめにチェックできる

- 借入額が少なく、多少の金利変動でも家計に大きな影響がない

- 将来的に繰り上げ返済や借り換えを検討している

固定金利(固定期間選択型)が向いているケース

- 子育てや教育費など、一定期間の支出が多い

- 金利上昇のリスクに備えたいが全期間固定より金利を抑えたい

- 将来の収入や支出の見通しがある程度立っている

- 住宅購入後すぐに子どもの進学などが控えている

- 固定期間終了後に収入増加や繰り上げ返済の予定がある

固定金利(全期間固定型)が向いているケース

- 長期的な家計の安定を重視する

- 返済額の変動や金利上昇のない安心感を重視する

- 借入額が大きく、金利上昇による返済額の変動が家計に影響しやすい場合

- 老後資金や教育費など、将来の支出が読みにくい

金利ミックス型が向いているケース

- リスク分散を重視する

- ライフイベントが複数控えている

- 家計にある程度余裕がある

- 借入額が大きく、返済期間が長い

- 将来的に収入増加や繰り上げ返済の予定がある

金利がいつ上昇するか分からない局面では、住宅ローンも金利が低いうちになるべく早く契約した方が良いのかと迷う方もいるかもしれません。

しかし、住宅ローンは金利動向のような自分でコントロールできない外的要素を決め手にするよりも、現在の年齢や収入、健康状態、借入額や返済期間など、自分自身でコントロールしやすい部分で金利上昇リスクに対処できるかを重視して判断することをおすすめします。

例えば、これから金利が上がることが予想される場合、健康で働き盛りのうちに長期のローンを組み、一定期間後に繰り上げ返済も活用しながら金利上昇の影響を抑える、といった方法も考えられます。

ローン諸費用も込みで考える

住宅ローン借入の際には、「保証料」や「融資事務手数料」などの諸費用がかかります。

それぞれの諸費用の特徴や費用目安は以下の通りです。

| 項目 | 保証料型(外枠方式) | 保証料型(内枠方式) | 融資手数料型(定率型) | 融資手数料型(定額型) |

|---|---|---|---|---|

| 支払方法 | 一括前払い | 金利上乗せ | 一括前払い | 一括前払い |

| 費用目安 | 借入額の2.0%前後 | 借入金利に0.2%程度上乗せ | 借入額の2.2%前後 | 一律(33,000円程度) |

| 金利 | 低め | 高め | やや低め | 高め |

| 繰り上げ返済時の返還 | 一部返還あり | なし | なし | なし |

| おもな対応銀行 | 地方銀行・一部メガバンク | 地方銀行・一部メガバンク | ネット銀行・一部メガバンク | 一部地方銀行・ネット銀行など |

保証料型の外枠方式や融資手数料型(定率型)は、前払いすることで総支払額が少なくなり、繰り上げ返済時に保証料の一部が返還される一方で、初期費用は高くなります。

一方、保証料型の内枠方式は初期費用を抑えられる一方、保証料が金利に上乗せされるため総支払額が高くなり、繰り上げ返済しても返還されない点に注意が必要です。

また、融資手数料型(定額型)は、手数料が借入額にかかわらず一律なため初期費用が明確な点がメリットです。一方、金利が高めに設定されることが多いため、借入額が多いほど総支払額が増えます。

どのタイプが有利かは、借入期間や借入金額によって異なるため、ローンシミュレーションでご自身にあったタイプを選択することが重要です。

減税や補助金を最大限活用する

住宅ローン減税や新築補助金を活用することも、金利上昇リスクへの備えとして有効です。

減税や補助金は金利負担の増加を直接的に軽減するものではありませんが、家計のキャッシュフローを改善し、金利上昇による影響を和らげる効果があります。

注文住宅の新築や住宅購入時に活用できる減税、補助金制度の一例を紹介します。

| 制度名 | 概要 | 金利上昇への備えとして活用するメリット |

|---|---|---|

| 住宅ローン減税 | 年末のローン残高の0.7%が最大13年間、所得税・住民税から控除される制度 |

|

| 子育てグリーン住宅支援事業 | 新築住宅やリフォームの省エネ性能向上を支援する国の補助金制度(1戸あたり最大160万円) |

|

| ZEH補助金(戸建住宅ZEH化等支援事業) | ZEH住宅の新築や購入に対する国の補助金制度(1戸あたり最大90万円) |

※2025年8月時点の情報です。最新情報は必ず制度のホームページなどでご確認ください。

住宅ローンを組むべき時期や最適な金利タイプは、一人ひとりの状況によっても大きく変わってくるため、家づくりのパートナーやFPなど、専門家に相談することをおすすめします。

まとめ

住宅ローンの変動金利は日銀の政策金利に連動しており、2024年以降上昇傾向にあります。

3,000万円を35年・元利均等返済で借りる場合、変動金利が1.05%から1.20%になると、月々返済額は2,130円、総返済額は89万4,600円増加します。

現在のように金利上昇リスクがある局面での住宅ローンは、ライフプランに合わせた金利タイプ選びや諸費用を含めた総返済額のシミュレーションが重要です。また、住宅ローン減税や補助金を活用することで、金利上昇による影響を和らげることもできます。

特に借入額が多い、返済期間が長い場合などでは、さまざまな金利プラン・金融機関でシミュレーションした上での検討が重要になるため、まずはハウスメーカーやFPなど、住宅ローンの専門家へ相談するのがおすすめです。

アキュラホーム八潮垳店では、理想の家づくりを実現するための資金計画や住宅ローン選びについてもご相談いただけます。

土地探しや補助金の活用など、お客様一人ひとりのお悩みに寄り添ってアドバイスいたします。お気軽にお問い合わせください。

〈資料請求はコチラ〉

Contact

お問い合わせ

有限会社からあ

〒340-0813

埼玉県八潮市木曽根821‐1

048-999-3088(10:00‐18:00)

[定休日]:水曜日 ※祝日除く

Area

施工エリア

アキュラホーム八潮垳店(新築)

(有)からあ(リフォーム工事)